一、本月行情综述

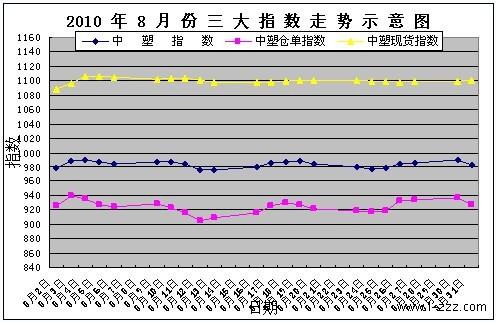

本月现货市场的整体行情为震荡走势,成交仍无起色,贸易商的操作热情不是很高。从中塑现货指数图观察可知,本月现货市场走势还是较稳的,震荡的幅度并不是很大,在月初有一定幅度的冲高之后,基本维持在1100点上下浮动。影响现货走势的主要原因在原油和期货走势的不稳定。原油价格的三起两落使得商家心态略显迷茫,不敢轻下判断,而在成本的支撑下,又不肯低价出货,单体市场基本以涨为主给现货带来支撑作用。加上石化价格也基本高位持稳,至月末新定价一出台,对市场又增不少信心,部分地区甚至有小幅上涨趋势。但是下游采购商又多以按需采购为主,需求实难放量,因此市场有价无市的现象时有出现。

截至2010年8月31日国内PP、PE主要市场总库存小幅下降,较上月底减幅为2.96%,较本月中旬减幅为0.74%。其中PP库存小幅减少,较上月底减幅为2.23%,较本月中旬减幅为6.78%;PE库存微幅下降,较上月底减幅0.16%,较本月中旬增幅为1.18%。区域来看,南方库存减少,较上月底减少3.7%,较本月中旬减幅为0.62%。北方库存小幅下降,较上月底减幅在1.45%,较本月中旬减幅为0.98%。

至月末,中国塑料指数报收981.99点,较上月底上行10.07点,中塑现货指数报收1100.82点,较上月底上涨13.6点,中塑仓单指数报收924.86点,较上月底上走8.7点。

二、各品种行情回顾

1、PE行情回顾

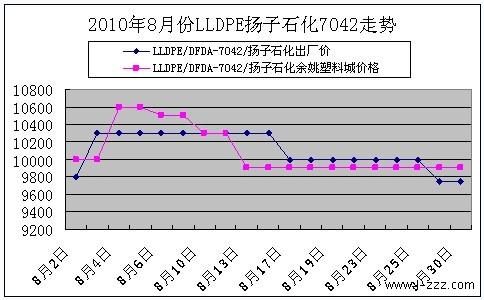

上图为LLDPE/7042/扬子石化出厂价格和余姚塑料城价格走势对比图。

本月PE市场价格在月初还有小幅度的涨势,但是马上就转入下跌,在中下旬的时候行情趋于稳定。国际原油的下行走势未对市场造成持续性的影响,主要是因为货源偏少和石化后期的推动对行情的稳定起到重要作用,但是下游需求对行情的抑制明显,虽然市场价格有所下滑,但是总体还是处于高位,买家观望气氛较重,买卖双方的僵持明显,成交一般。而商家对后市的走势出现分歧心理,看多和看空的都有。2、PP行情回顾

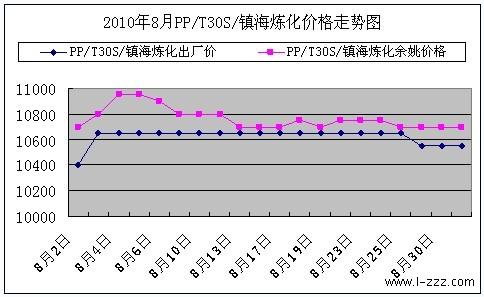

上图为8月份PP/T30S/镇海炼化出厂价格和余姚塑料城价格走势对比图。

本月PP市场价格高于7月,虽然随着原油的连续走低,市场整体行情处于弱势盘整之中,但是在月初有短暂的冲高,而且临近月末时国际原油止跌反弹,使得行情趋于稳定。月初时原油走高和石化出厂价的调涨,市场价格被推高,炒作气氛浓厚;月中时原油价格一路回落,市场心态受到冲击,行情转入低迷状态,但石化保持稳定,商家不愿低价出货,市场观望气氛较浓;下旬时,油价继续下滑,市场心态略显悲观,好在石化出厂价保持坚挺,而且在月底有新定价出台,市场受到支撑,而油价在月底时有回涨,市场气氛有所好转。但是纵观整个月,市场的需求低迷状况难有改善,实际成交也未有好转。

3、ABS行情回顾

本月ABS市场行情先涨后趋于稳定。月初承接7月底上涨继续上涨为主,中旬开始行情逐渐趋于稳定,在各方力量的制衡下,市场进入窄幅盘整状态。中下旬在石化和流通领域供应趋紧的情况下,市场高位盘整,市场心态也较为稳定。虽然原油的回调对市场有一定不利影响,但是在本月这不是最重要的,石化价格的上调和货源紧缺支撑市场价格,成本支撑使得价格难以下跌。但是下游市场的需求面仍然不是很乐观,在一定程度上抑制了行情走势。

4、PS行情回顾

本月PS市场走势变化较大。月初跟随7月底急涨继续上涨,上游成本支撑有力,石化出厂价也是继续上涨,社会货源偏紧,厂家出货较顺畅。但是之后由于油价的急剧下滑,加上苯乙烯单体市场价格的走低,上游市场走软,商家操作热情降低,气氛回落,甚至有部分商家降价锁利出货。还好到中下旬时,石化企业出厂报价坚挺,给市场带来一定的信心,货源偏少,低价货源难寻。可是下游厂家拿货按需为主,成交不佳,市场整体行情处于僵持局面,而如果需求面始终保持低迷状态的话,行情真正走强还是比较困难的。

5、PVC行情回顾

本月PVC市场行情整体表现为震荡上扬。上旬电石因为受到工信部落后产能淘汰名单冲击影响,原料供应偏紧,几个也不断走高。中旬的时候电石的货源也十分紧张,主要原因是西北和西南受泥石流自然灾害影响,开工下降;而又由于交通原因,运输困难,华东和华南的主流市场货源紧缺。因此种种因素影响市场呈大幅上涨趋势,但是贸易商心态略显担忧,主要还是受下游需求随需随购,难以放量影响,再加上期货和原油走势震荡为主,贸易商涨跌难以抉择,到月底市场价格基本以稳为主。

三、本月国际原油走势回顾

从上图7月国际原油期货价格走势图观察可知,本月国际原油处于回调状态,月初油价总体保持上涨趋势,但是到了中旬油价开始大幅下跌,一度接近70大关,好在到月末时受股市上涨影响油价反弹有力,之后基本趋于平稳。WTI本月报价波动于71.63-82.55美元/桶之间;布伦特本月报价波动72.38-82.68美元/桶;OPEC本月报价波动于69.69-78.88美元/桶。

截至本月末,纽约商品期货交易所西得克萨斯轻油10月期货结算价每桶74.70美元,比上月末跌3.66美元;伦敦洲际交易所布伦特原油10月期货结算价每桶76.60美元,上月末跌0.99美元。

四、上游单体回顾

|

名称 |

价格类型 |

七月末报价 |

八月末报价 |

涨跌 |

|

(美元/吨) |

(美元/吨) |

(美元/吨) |

||

|

亚洲苯乙烯 |

FOB韩国 |

1037-1038 |

1117-1118 |

+80 |

|

CFR中国 |

1055-1056 |

1138-1139 |

+83 |

|

|

亚洲乙烯 |

CFR东北亚 |

864-866 |

1010-1012 |

+146 |

|

CFR东南亚 |

810-812 |

980-982 |

+170 |

|

|

远东丙烯 |

FOB韩国 |

1079-1081 |

1194-1196 |

+115 |

五、九月展望

本月国际原油震荡下行为主,之后虽有反弹但幅度毕竟有限,预计下月原油走势将维持目前价格震荡浮动,或对现货市场有一定的支撑。月初各大石化企业均出台新定价,且价格基本维持高位。但是贸易商对后市的信心明显不足,主要还是受需求低迷影响所致。9月下月厂家停车检修增多,需求明显下降。虽然上游成本决定市场价格,但是有价无市的行情又能走多远。在利多利空多方因素制约下,下月现货可能以幅度不大的震荡行情为主。

PPG实现AEROCRON航

PPG实现AEROCRON航